来源:碳纤维研习社 注:本文为部分节选

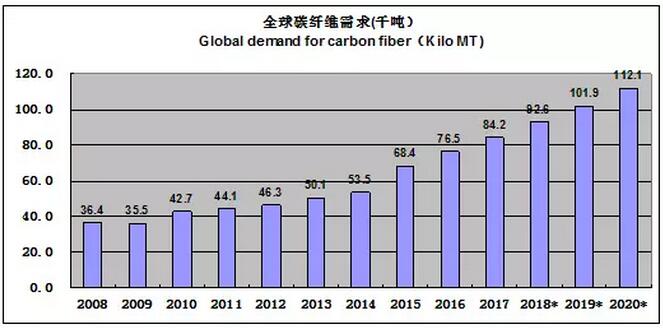

2.1. 全球碳纤维市场需求-年份

2017年的全球碳纤维需求数据,是根据国际上公认的增长率10%这个数据计算而来的。通观国际各主要碳纤维厂家与国际市场调研机构的年度数据,我们的数据在居中的水平上略高,其中的主要偏差在于对体育器材需求数据的统计上。由于该产业高度集中在大中华地区,有大量的从业企业,西方统计机构很难真正了解。所以,利用我们的本土优势,我们对该应用市场相对了解,对这些数据有较多的自信。

在2016年的报告中,我们引用了JEC的“塑料、铝合金、玻纤及碳纤维”这四类典型的轻质结构材料的行业规模对比,并得出结论:碳纤维必然会引来一场低成本技术革命,以扩大整个产业规模,今年,我们不想给读者重复的信息,但依然坚持这个观点,50多岁的“近藤瓦特工艺”(见最后一章的详细解读)可能会在这10年内(甚至更短)落幕,让我们共同期待这新一代碳纤维技术的到来,并期盼有所作为。

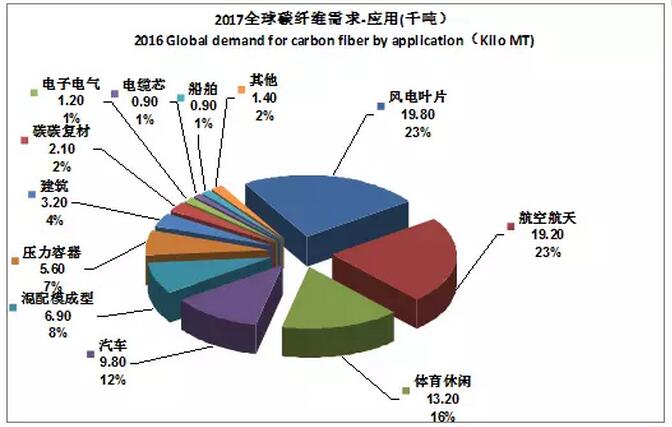

2.2. 全球碳纤维市场需求-应用(千吨)

总量:84,200吨

我们对2017年的数据做了一定的调整,下面做出详细解释:

航空航天(包含军工):今年的数据比去年增加10%,这里面,我们重点关注的是波音787及空客350的产能的变化,全年的对增长做出重大贡献的是空客350,后面的航空航天分市场会详细介绍。

风电叶片:风电市场的碳纤维需求,其中供应大户ZOLTEK的数据不是很明朗,而VESTAS这个大用户的数据很乐观,所以,我们采取居中的10%的增长率。

汽车:2016统计为9100吨,该市场的晴雨表是BMW的I3,2017年的销售情况不错,超过了3万台,加上7系车的“CarbonCore”填补了部分需求。我们表达了谨慎乐观,把2017年需求数据定在9800。

对于混配模型,我们大幅度调低了需求量。依据的数据是:这个行业的短切增强塑料领域,增长缓慢,而CF SMC还未大规模应用。

我们新增了碳碳复材,电子电气及电缆芯分市场的统计与描述。

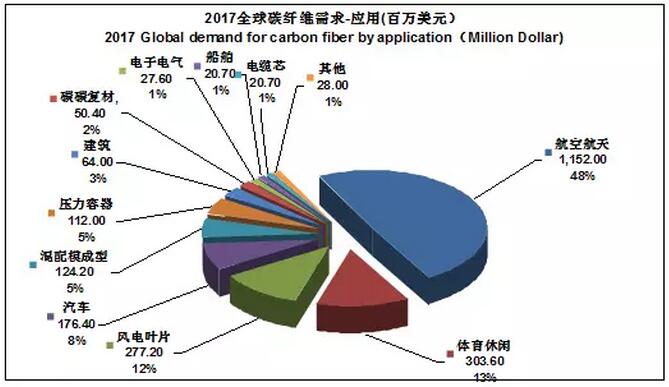

2.3. 全球碳纤维市场需求-应用(美元)

总量:2,344.2百万美元

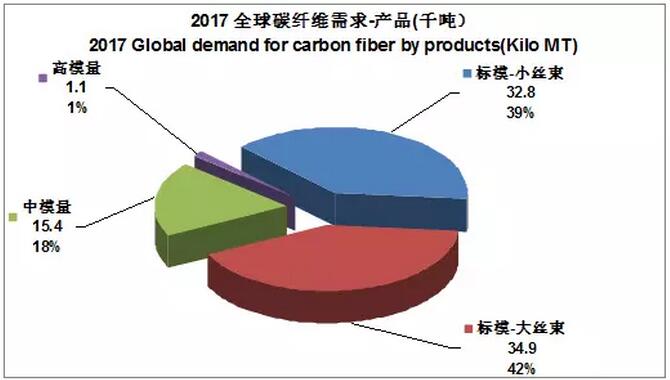

2.4. 全球碳纤维市场需求-产品(千吨)

总量:84,200吨

2017年,我们增加了对标准模量的大小丝束的分别统计。规则如下:

模量的定义:

标准模量是指拉伸模量为230-265GPA

中等模量是指拉伸模量为270-315GPA

高模量是指拉伸模量超过315GPA

小丝束(或常规丝束)1-24K(含)

大丝束:大于24K的。

上述的市场份额是根据各应用市场而做出的大致估计,所以,只是一个定性的份额。

这些定义不是一层不变的,应该与时俱进,比如大丝束的向中模的方向前进,就是一个技术可行、对应用有益的方向。主要是主承力结构,不光是飞机的大梁,风电的梁帽,汽车的车身结构,只要成本可行,中模可以带来更多轻量化。

3 全球碳纤维供应

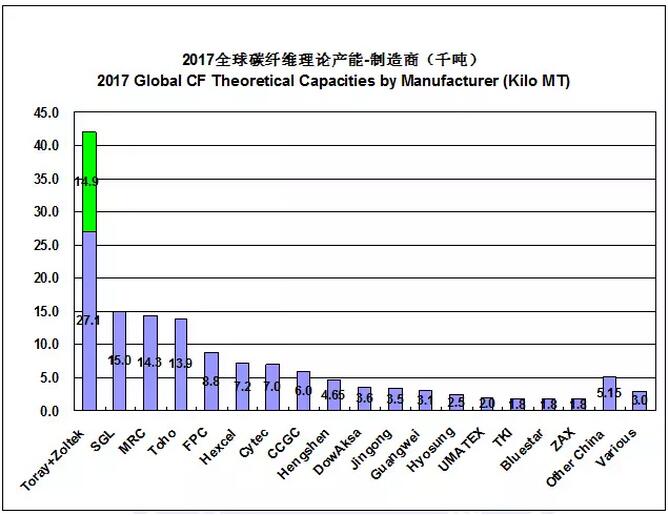

3.1.全球碳纤维理论产能-制造商

2017年,全球碳纤维理论产能为147,100吨:其中根据东丽官网的数据,将ZOLTEK的产能减少600吨,到14,900吨。根据计划完成产能的有:三菱增产的2200吨,东邦的2400吨。其他国际大厂均无大的新增产能,有些宣布的扩产计划,会在2018陆续完成(比如ZOLTEK的大的扩产计划)。

2017年9月,印度最大Reliance宣布收购印度Kemrock 的全部资产,Kemrock拥有两条生产线,工程线是印度自行制造,而3米大线是进口欧美产品,建成后,基本就没有生产出合格的碳纤维。希望在Reliance 强大能力支持下,能顺利运行。

中国区,总的理论产能为26,000吨,中复神鹰增加了一条千吨线,吉林精功在2017年建成了1500吨碳纤维生产线;吉林化纤集团的在不断增加原丝的产能,销售情况也非常好。2017年的数据,对僵尸碳纤维企业(已经长期不开机且技术装备落后)的产能不再统计。

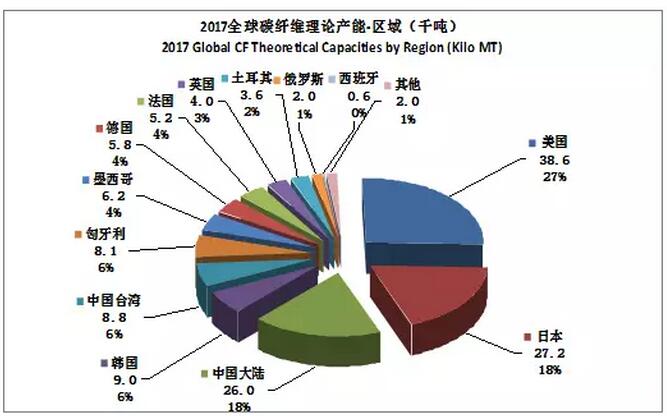

3.2.全球碳纤维理论产能-区域

总量:139,000吨

世界碳纤维版图在2017年没有本质的变化,之前的世界格局是:欧美企业主打大丝束与新兴市场,而日本企业主打小丝束与传统市场,2017年的世界格局大小丝束+新老市场的混业经营。东丽旗下的匈牙利和墨西哥基地有望超过台湾、韩国,成为国际重要碳纤维产地。

日本:三家企业均加紧在风电、汽车为代表的新兴市场国际并购与积累资源,尤其是东丽完成了对ZOLTEK的有效整合后,利用低成本碳纤维与其在超豪华车的市场基础,逐步向数量更大的豪华车市场挺进。这个竞争优势日益明显,相信东邦与三菱丽阳会快速跟进。

美国的应用及制造成本优势,还会吸引更多的碳纤维企业投资建厂。美国的HEXCEL与CYTEC(苏威集团) 这些年的扩张态势不明显。两家企业均想在汽车与风电行业分杯羹,但纤维的劣势一定会严重阻碍这个战略意图。尽管CYTEC之前收购了德国DOLAN(欧洲碳纤维公司),能否利用好这个欧洲已经放弃的腈纶企业,做出性价比高的原丝,是个不小的挑战。

欧洲,SGL 在2017年通过几轮回购与售出股权,把资本与精力聚焦于碳纤维及中间制品上。原丝是SGL心中的痛,之前的收购德国腈纶企业DOLAN,后又放弃,与三菱丽阳的原丝合作,成本又难于承受,又收购了葡萄牙的腈纶厂FISIPE,投资新建了原丝生产线。FISIPE不一定是终点,SGL在整合战略资源方面,还有艰苦的路要走。

4 中国碳纤维市场

4.1. 中国碳纤维需求-年份

2017年,对于中国市场的需求统计,我们开始加入了国产纤维的贡献。之前,国产纤维在满足市场需求方面,份额与贡献很少,2017年,实现了一个巨大的增量,如果按此势头前行,我们预计:到2020年,国产碳纤维有望与进口量平分秋色。读者要特别留意这个预测的前提:按2017年的增长势头,这里有两个重大信息,一是市场需求的势头,二是国产碳纤维的市场表现。乐观的信息是存在的,但行业长期存在的问题并无重大改变。所以,对上面的预测,可更多理解为对碳纤维行业的良好祝愿。

2017年,国产碳纤维比2016新增了3800吨的销量,这个3800的新增需求来自哪儿呢?从2014年以来,国内碳纤维需求按照13-20%的速度增长,增长的数据逐年攀升:2015年比2014年增长13.4%,2016年比2015年增长16.5%, 2017年比2016年增长20%,从目前的市场情况看,2018年比2017至少增长20%以上。按照2017的20%的增长,就出现传统市场的大约3800吨的自然增长。

我们对中国市场的需求数据的客观性非常自信,这里面有详实海关数据的支持,也有对国内供应厂家,需求大户的反复校核。从2014年开始,中国的市场的增长率不断提升。国际需求10%以上已经是一个非常乐观的高增长了,而我们从2015的13.4%,2016年的16.5%到2017年的20%,2018年的数据也会非常亮丽,好风凭借力,送我上青云,祝愿中国碳纤维产业能茁壮成长。

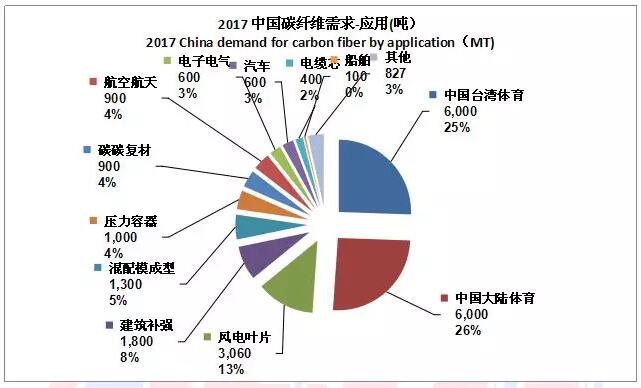

4.2. 中国碳纤维需求-应用

总量:23,487吨

体育器材依然占据半壁江山,这不仅是碳纤维的传统市场,更是中国碳纤维产业发展的市场根基。这个市场,我们会在后面的单项介绍中重点介绍。

风电叶片用碳纤维与2016年基本持平,VESTAS的需求强劲,势头越来越猛,供应格局有重大变化。而另一条技术路线,单向织物灌注工艺,2017年也有很大的发展,德国织物厂家萨泰克斯全年进口了113吨,为国内风电叶片企业提供高渗透单向织物。

今年的航空航天有较大的调整,之前,我们只是根据国内碳纤维厂家对航空航天的供应量,HEXCEL对中国预浸料的出口来估算用量,近几年,氰特(上海)每年都有200吨左右的预浸料,同时,又考虑到通用航空的需求,无人机对碳纤维的需求,总量从2016的400吨调整到2017的900吨。

对于汽车行业的需求,2016年的300吨,我们是估算了众多的汽车厂家(包括新能源汽车)的总体大致用量,2017年,我们增加了汽车改装件行业,以及为豪华车制造汽车零件的厂家,所以,把数据调到600吨。

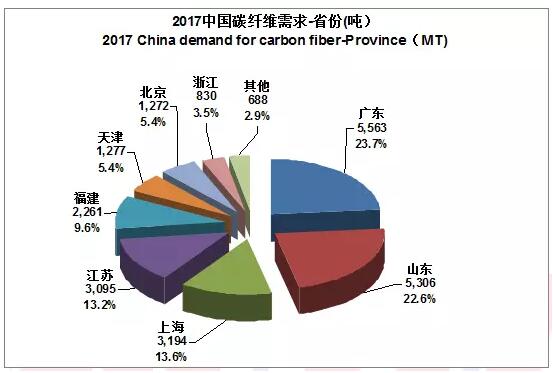

4.3. 中国碳纤维需求-省份

总量:19,563吨

复合产业依然集中在6个省份中,这是需求上千吨的省份,北京由于恒天的进口土耳其纤维的数据拉高了排名,本身产业并不大。山东省由于威海的拉动,进入5000吨俱乐部。2018年,威海与吴江增产势头凶猛。

总金额:568,179千美元

从消费金额来看,广东依然保持第一,山东尽管碳纤维消耗量远大于上海,但主要是低成本风电纤维,所以,金额还是没有进入广东与上海的亿美元俱乐部。

全球碳纤维复合材料市场

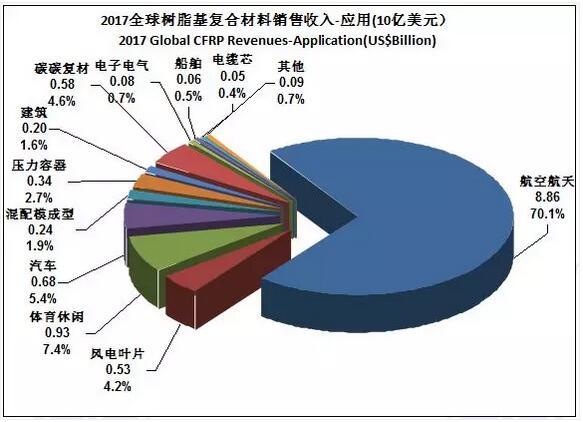

全球树脂基碳纤维复合材料需求-应用(10亿美元)

总金额:126.5亿美元

2017年,树脂基复合材料的主要收入,依然是航空航天,其中,波音、空客与美国的军用航空航天占据绝大部分市场。这是个典型的高投入、高技术、高门槛、长周期、高收益的细分市场。一方面,我们期盼中国的航空、航天、兵工、核工、海工能为中国的先进复合材料形成一个较大的市场,另一方面,我也应清醒地认识到,这些是科技强国长期的积累与协作的成就,非一时之功,在投资决策上不要受之太多的诱惑。

风电行业,尽管碳纤维的用量已经超过航空航天市场,但是,复材的收入却比航空航天低很多,甚至低于体育产业的收入。这是完全可以理解的,纤维采用低成本大丝束,成型采用最经济的拉挤工艺与单向织物层灌注工艺。拉挤工艺中,拉挤板材每公斤的成本几乎与每公斤的碳纤维成本相当,轴向把纤维的力学性能发挥到极致,这是其他工业应用需认真借鉴的。

对比风电,汽车复材不仅有低成本要求,还需要高节拍、自动化的制造工艺,经济的维护要求等,其应用难度可想而知。

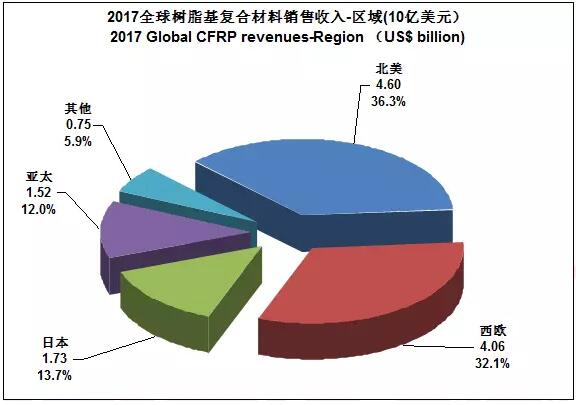

6.4. 全球树脂基碳纤维复合材料需求-区域(10亿美元)

总金额:126.5亿美元

从上面的应用市场分析,我们就可以发现,美国因为有波音及军用航空航天,成为最大的复材市场,而欧洲有空客、汽车、风电产业,尽管收入金额上小于美国,但碳纤维用量已经大于美国。

日本尽管在碳纤维领域执世界之牛耳,然而在复合材料及应用方面,日本于欧美的劣势还是比较明显的。如果没有三菱重工、川崎重工等企业承接波音公司的复合材料大部件的生产,他的复材本土市场会更小。因此,日资碳纤维巨头都加大了在欧美的生产布局,并购中间制品与复合材料国际专业公司。

亚太地区,主要是中国大陆,中国台湾与韩国。这个区域的最基础的应用是体育器材,同时,有望在风电、汽车等工业应用有相当的突破。

复合材料应用发展与趋势

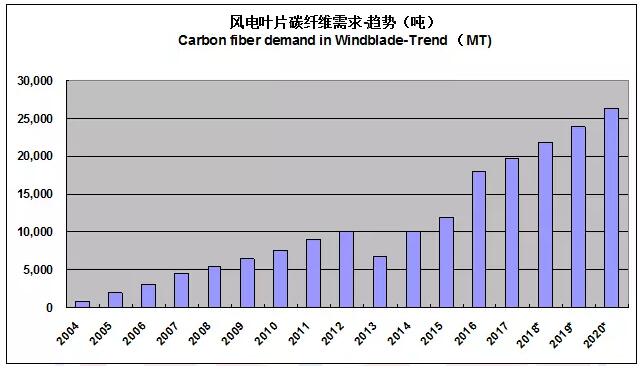

风电叶片应用市场

2017年,低风速风场和海上风电共同推进了叶片的大型化发展,碳纤维在风电领域持续高速增长。VESTAS在与台塑签订碳纤维长期供应合同之后,2017年6月,VESTAS与土耳其签订了为期四年,价值3亿美元的梁帽拉挤板合同。去年年底到今年年初,ZOLTEK相继宣布在墨西哥与匈牙利扩产,将目前的14,900吨产能提升到25,000吨。

2016年与2017年,中国风电碳纤维复合材料供应还出现一个剧烈的变化:2016年,TPI(为VESTAS制造叶片)及VESTAS相关企业共进口了2465吨碳纤维,而今年,这个集团只进口了240吨纤维,而市场的总量不变,这些差额主要由光威复材与江苏澳盛承担了。我们认为,这主要是VESTAS的工艺转变而带来的供商剧变,坚定了拉挤片材制备梁帽的工艺路线。

国际主要采用碳纤维制造风电叶片的企业是:VESTAS、GEMESA-SIEMENS、Nordex,Senvion,GE集团(去年并购了LM)。重要的碳纤维叶片制造商还有TPI(主要为VESTAS 与Senvion 提供叶片)和巴西的Tecsis(主要为GE提供叶片)。去年,TPI宣布:利用SENVION的RodPack(拉挤棒)技术为其生产叶片。

我国主要的叶片制造商:洛阳双瑞科技、中材科技、重通叶片、明阳风电、中复连众、时代新材等均在积极推进碳纤维应用。去年6月,双瑞5MW,83.6米的中国最长海上风电叶片下线,这款叶片采用的是碳纤维织物灌注工艺的梁帽。

观察、思考与建议

回想2016年的报告,我们对整个产业的看法是黯淡的,寄希望于国家“重点新材料研发与应用”的重大专项上,也大篇幅介绍了以马凯副总理领导的国家新材料产业发展领导小组的指导思想,去年的风格是明显的“产业政策”派。然后在2017年市场发生的一些事件,无论是国际碳纤维公司推出的新产品,德国西格里回购宝马公司在汽车碳纤维合资公司的股份,还是国内市场的出奇的火爆,都让我们隐隐地感受到强大的市场力量。

去年,我们参与了一些产业政策的前期调研工作,寄予厚望的两大碳纤维主力应用市场-汽车与风电,进入了扑朔迷离、难以判断的状态。在汽车领域,我们是“跟随型”的思维模式,国际汽车巨头只要进入“为什么要用碳纤维?国际巨头肯定做了详细的分析与肯定”的结论,紧跟即可,当国际巨头传出对碳纤维应用不利的声音后,我们陷入了迷茫。在风电领域,我们是“探究真理型”思维模式,不管世界应用现状,先研究叶片轻量化价值,从性价比上,搞清楚风电产业不得不用碳纤维的理由。然而,国内风电行业没有一家有批量使用碳纤维的工程经验,不能给出叶片轻量化价值的系统经验数据。两条思维路径均难于找到明确的答案,这不得不让敬畏一个事实:任何人及任何组织的认知能力是有限的,在制定产业政策时,要给市场力量留下充分的余地与发挥空间。

既然市场是不可控的,市场行为是不受产业政策指挥的,我们是否还需要制定产业政策?回到中国碳纤维产业的现状:“小、散、乱”确实是事实,尽管与传统产业的状况有所区别,对比国际上长久存在的8家碳纤维大公司,我们曾经有超过40家的碳纤维投资项目;我们科研体系几乎与国际同时起步,国家高度重视,科研投入也不菲,但至今为止,并未产生国际影响力的学术成果;我国的工程与项目投入,不亚于世界任何国家,既没有产生影响世界的技术成果,更未出现具有国际竞争优势的企业……当然,这其中确实有碳纤维的行业特色问题,国际领先公司也是经历了数十年的积累才实现盈利。然而,也存在市场力量在碳纤维产业的“失灵”,甚至“胡作非为”的问题。在中国国情下,仅仅依靠市场力量去解决问题,似乎有些理想化,产业政策是必要的。

产业政策与市场力量,学术争论常常容易陷入极端,理论推导的往往基于是理想状态的假设,在解决实际问题时,遇到的是非理想状态,甚至是非合理状态的现实问题,解决问题的智慧就体现在:认可现实存在,吸收各派学术理论的养分,兼容并包,找出最能出成效的适中方法。比如基础研究问题,仅靠市场力量,科研工作者就难以静心做学问,搞点成果就不得不急于变现,这是各类政策作用下的现实存在,如何集聚目前分散的科研资源?让科技人员能静心做研究,这就是产业政策可以发挥作用的地方。体育器材是我国的碳纤维应用的优势行业,不仅是充分市场化的行业,还是典型的为品牌服务的代工体系,用市场行为去打造自主品牌异常艰难,我国有宏伟的体育产业发展战略,如巧施产业政策,借助国家力量,支持品牌建设、可大幅度提升产业价值。去年国内风电行业出现重大变化,VESTAS 将订单从外资转到本土企业,带动相当部分国产纤维的需求,2018年可预期更大的驱动效应,对这类产业政策很难预计与规划的市场力量,我们需保持充分的敬畏。国际碳纤维行业的低成本已经形成潮流,各类低成本技术创新风起云涌,其中,市场力量与产业政策在共同发挥驱动作用。

-

联系我们|OA登录:内网 外网|企业邮箱

-

集团订阅号

-

手机ERP

-

-

Copyright ©2016 连云港市工业投资集团

地址: 江苏省连云港市花果山大道109号电话:0518-85411116

苏公网安备32070502010069号 苏ICP备09022936号-2

苏公网安备32070502010069号 苏ICP备09022936号-2

技术支持:万户网络